Radio

Radio

Podcast

Podcast

Radio

Radio

Podcast

Podcast

Il conflitto in Iran mette alla prova il petrodollaro: Deutsche Bank avverte di una svolta storica

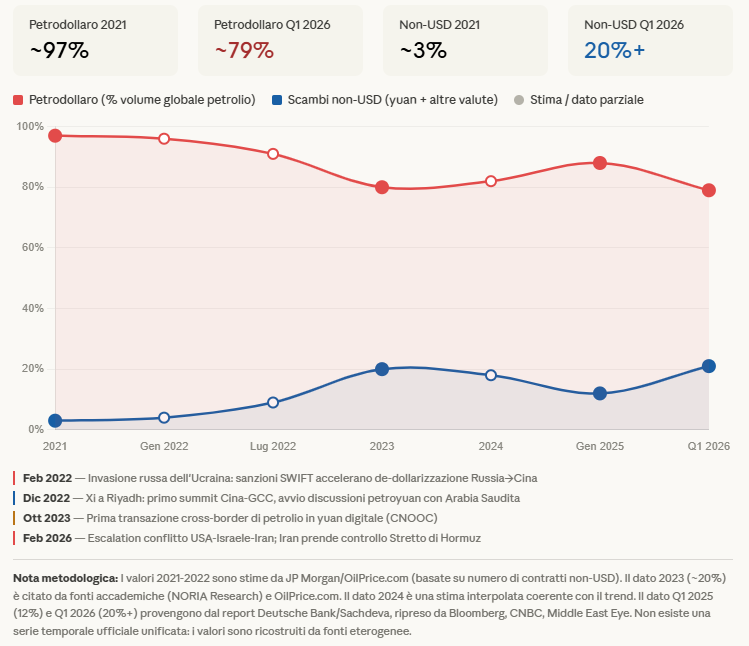

Il conflitto USA-Israele-Iran potrebbe segnare la fine del petrodollaro, pilastro fondamentale del peso finanziario americano nel mondo. È questa la tesi centrale di un report pubblicato il 25 marzo 2026 da Mallika Sachdeva, strategist FX di Deutsche Bank. Nelle parole della stessa Sachdeva: “L’importanza strategica del Medio Oriente per il ruolo del dollaro come valuta di riserva mondiale non deve essere sottovalutata. Il conflitto attuale potrebbe mettere alla prova le fondamenta del regime del petrodollaro”. Nello specifico, Deutsche Bank non prevede un collasso del dominio del dollaro, ma indica un’erosione incrementale e strutturalmente significativa qualora i flussi energetici denominati in yuan guadagnino terreno.

Le origini: un patto del 1974

Il sistema del petrodollaro risale al 1974, quando l’Arabia Saudita accettò di denominare le proprie esportazioni petrolifere in dollari americani in cambio di garanzie di sicurezza da Washington. Quell’accordo creò una domanda globale costante di dollari e li affermò come principale valuta di riserva mondiale. Il meccanismo è rimasto in piedi per oltre cinquant’anni grazie a un circolo virtuoso: i paesi del Golfo vendono il loro petrolio in dollari e reinvestono i proventi negli Stati Uniti, principalmente acquistando titoli del Tesoro americani, il che in generale contribuisce a tenere bassi i tassi di interesse, permettendo ad americani e governo federale di indebitarsi a costi inferiori rispetto ai loro concorrenti. Arabia Saudita e Emirati Arabi Uniti figurano tra i venti maggiori detentori di Treasury USA, con circa 250 miliardi di dollari di posizioni aggregate.

Tre pilastri, tre fratture

Il sistema del petrodollaro poggia su tre pilastri: il fabbisogno americano di petrolio, la denominazione del greggio in dollari e il rapporto di sicurezza tra i paesi del Golfo e Washington. Tutti e tre sono oggi sotto pressione. Il primo si è già incrinato da anni: la posizione degli USA come esportatori netti di energia fa sì che il paese non abbia più strettamente bisogno del petrolio mediorientale. Il secondo cedeva già prima del conflitto. Il terzo — quello della sicurezza — è oggi il più acutamente a rischio. Sachdeva ha scritto che i fallimenti americani nel garantire la sicurezza nel Golfo potrebbero smontare le premesse su cui si fonda il petrodollaro: “Il conflitto attuale potrebbe esporre ulteriori crepe, mettendo alla prova l’ombrello di sicurezza americano per le infrastrutture del Golfo e la sicurezza marittima del commercio petrolifero globale”

L’ascesa del petroyuan: i numeri

Il dato più citato dal report riguarda la quota di scambi petroliferi regolati fuori dal dollaro. I dati del primo trimestre 2026 mostrano che gli scambi non in dollari, principalmente in yuan, rappresentano ormai oltre il 20% del volume globale, in forte aumento rispetto al 12% di inizio 2025. Una dinamica concreta contribuisce a spiegare questa accelerazione. Sachdeva cita segnalazioni secondo cui l’Iran starebbe permettendo il passaggio di navi attraverso lo Stretto di Hormuz a condizione che i pagamenti del petrolio siano effettuati in yuan. Il petrolio iraniano e russo sanzionato ammonta già a circa 13 milioni di barili al giorno — circa il 14% dell’offerta globale — e gran parte di questo volume viene scambiato da anni al di fuori dei circuiti in dollari.

La transizione energetica come acceleratore

Al fattore geopolitico si aggiunge una dinamica strutturale di lungo periodo. Sachdeva ha segnalato anche il possibile calo della domanda di energia non rinnovabile in futuro, man mano che i paesi accelerano gli investimenti nelle rinnovabili: “Un mondo che diventa più autosufficiente nella difesa e nell’energia sarebbe anche un mondo che detiene meno riserve in dollari”.

Non un crollo, ma un’erosione

Se il conflitto si de-escalerà prima che si produca un danno strutturale permanente resta una domanda aperta. I mercati a fine marzo riflettono un cauto ottimismo, ma l’analisi di Deutsche Bank suggerisce che la pressione monetaria è già in corso. Le ipotesi sul tramonto del petrodollaro si accumulano da anni e hanno subito un’accelerazione dopo le sanzioni americane alla Russia in seguito all’invasione dell’Ucraina, con la Cina emersa come grande acquirente di petrolio e gas russo, pagato in un mix di yuan e rubli. Il conflitto in Iran non ha creato questa tendenza: l’ha resa più urgente.