Radio

Radio

Podcast

Podcast

Radio

Radio

Podcast

Podcast

Il momento peggiore per dipendere dal petrolio

C’è qualcosa di contradditorio nell’attuale crisi energetica. I contratti a termine del prossimo anno indicano valori a 70 dollari al barile, lo stesso livello di prima della guerra, mentre il greggio oscilla intorno ai 100 dollari nelle quotazioni spot. I mercati stanno scontando il rischio geopolitico, non una vera scarsità strutturale. Mai come adesso c’è stato tanto petrolio e gas, più facilmente accessibile, meglio distribuito, certo molto è ancora in Medio Oriente, ma con la possibilità di fare velocemente, nell’arco di pochi mesi, nuovi oleodotti per collegare i giacimenti al Mar Rosso al Mediterraneo.

Hormuz: quanto dura lo shock

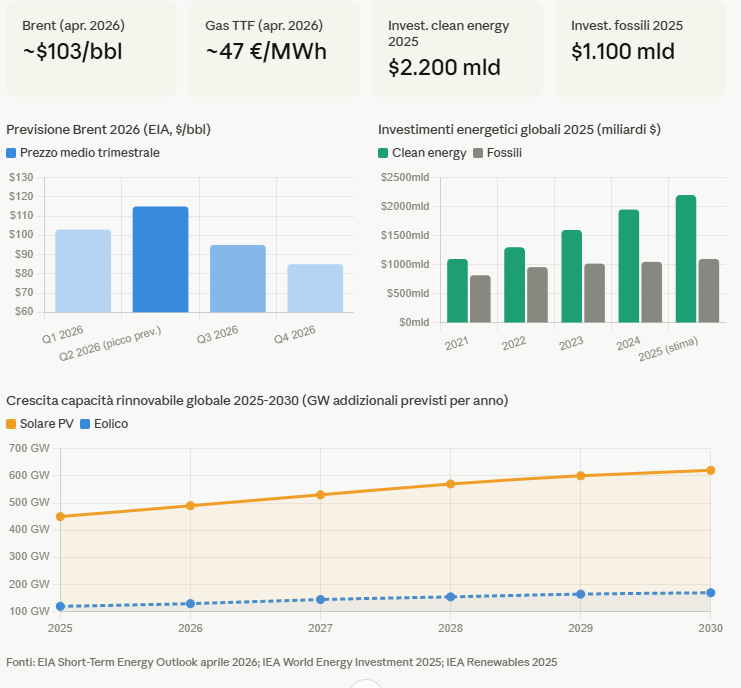

L’EIA, cioè la United States Energy Information Administration, l’agenzia statistica e analitica del Dipartimento dell’energia degli Stati Uniti d’America che raccoglie, analizza e diffonde informazioni sull’energia, stima che Iraq, Arabia Saudita, Kuwait, Emirati Arabi Uniti, Qatar e Bahrain abbiano collettivamente ridotto la produzione di 7,5 milioni di barili al giorno a marzo, con una previsione di 9,1 milioni a aprile. È un numero enorme, ma non permanente. L’EIA prevede anche che il Brent raggiunga un picco nel secondo trimestre 2026 a circa 115 dollari al barile prima di allentarsi gradualmente, con un valore attorno ai 76 dollari nel 2027. Lo shock, insomma, ha un orizzonte temporale misurabile. Inoltre, sono state riviste al ribasso le previsioni di crescita della domanda globale di petrolio per il 2026: ora ci si aspetta un aumento di circa 640.000 barili al giorno, rispetto alle stime precedenti di 850.000. La domanda si distrugge quando i prezzi salgono troppo: è un meccanismo doloroso, ma funziona.

L’Europa e il gas russo: il problema che non va via

Il nodo più complicato riguarda il gas. Negli ultimi mesi l’UE ha incrementato gli acquisti di gas dalla Russia il cui GNL è quasi raddoppiato fra i tre mesi estivi del 2025 e i primi tre mesi del 2026. Il Qatar, possibile alternativa, è tagliato fuori dalle forniture verso l’Europa dall’inizio del 2026. Il risultato è che la Russia rappresenta il 6% dell’offerta mondiale di metano liquido nel 2024 e, se l’Europa non lo comprasse, lo farebbe la Cina a prezzi scontati. Un mercato globale, dove le interdipendenze non si tagliano con un tratto di penna.

I numeri che contano davvero

La crisi di Hormuz, per quanto grave, è avvenuta in un momento in cui la struttura degli investimenti energetici mondiali stava cambiando rapidamente. Secondo il rapporto annuale dell’International Energy Agency (IEA) sull’investimento energetico globale, nel 2025 le tecnologie pulite (rinnovabili, nucleare, reti, stoccaggio ed efficienza) hanno attratto capitali pari a circa il doppio di quelli destinati ai combustibili fossili, con 2.200 miliardi di dollari contro 1.100 miliardi. L’investimento in solare, sia utility-scale che residenziale, è previsto che raggiunga 450 miliardi di dollari nel 2026, rendendolo la singola voce più grande nell’inventario degli investimenti energetici globali.

La finestra che si apre

Ogni crisi del petrolio ha storicamente accelerato qualcosa. Il 1973 spinse il Giappone e l’Europa verso l’efficienza industriale. Il 2022 ha fatto raddoppiare le installazioni di rinnovabili in Europa. Questo episodio non fa eccezione: solare e eolico coprono ormai oltre il 90% della crescita della domanda elettrica globale e la generazione combinata di queste due fonti toccherà i 6.000 TWh nel 2026. La Commissione europea sta elaborando misure strutturali: acquisti coordinati di gas per evitare che i Paesi si facciano concorrenza reciproca, maggiore uso dei fondi di coesione per l’efficienza energetica, e un’accelerazione degli investimenti in solare, eolico e biometano. Sono misure di emergenza che, se mantenute, diventano politica industriale.

Cosa serve per non “sprecare” la crisi

Il rischio è noto: passata l’emergenza, i prezzi calano, l’urgenza svanisce e gli investimenti rallentano. Le riserve strategiche dei paesi consumatori durano 90 giorni, una quantificazione sufficiente per uno shock di breve durata, non per una crisi strutturale. La vera partita non è sopravvivere a Hormuz, è decidere che questa volta i fondi straordinari non tornano nel cassetto. Una decade fa gli investimenti nei combustibili fossili erano superiori del 30% a quelli nell’elettricità. Oggi gli investimenti elettrici superano del 50% il totale speso per portare petrolio, gas e carbone al mercato. La direzione è giusta. La velocità, ancora no.