Radio

Radio

Podcast

Podcast

Radio

Radio

Podcast

Podcast

Italia più credibile sui conti pubblici, ma demografia e debito restano sfide aperte

L’instabilità geopolitica e commerciale sta influenzando pesantemente la macroeconomia internazionale. Questo è quanto emerge dal Rapporto sulla Politica di Bilancio 2026. L’evento più rilevante è il conflitto in Medio Oriente, che ha portato al blocco dello Stretto di Hormuz: fino a fine febbraio transitavano al suo interno oltre 93 navi al giorno (per la maggior parte petroliere, circa il 50%), dall’inizio di marzo i passaggi si sono ridotti notevolmente, arrivando quasi a zero. La fine del 2025 è stata caratterizzata da un deterioramento del quadro economico internazionale, con divergenze tra le principali economie avanzate. Nei primi mesi del 2026 i ritmi produttivi continuano a essere disomogenei tra i principali paesi membri.

Il quadro europeo

Nel 2025 la crescita del PIL nell’area euro è dell’1,4%, a influenzarla è la debolezza della domanda interna, oltre alle tensioni commerciali. Nei primi tre mesi del 2026, nell’eurozona, il PIL ha rallentato. Nel dettaglio: la Germania ha mostrato un moderato recupero dell’attività economica. La Francia registra una crescita quasi nulla, mentre la Spagna si conferma l’economia più dinamica tra i maggiori paesi dell’eurozona. Dopo essersi avvicinata all’obiettivo del 2% durante lo scorso anno, l’inflazione a maggio 2026 ha subito un’accelerazione, attestandosi attorno al 3,2%. Le cause dietro quest’impennata sono molteplici: dai rincari dei beni energetici e alimentari dovuti alle tensioni geopolitiche alla persistente crescita dei prezzi dei servizi.

L’economia italiana cresce, ma con qualche ombra

L’Italia, invece, nel 2025 si distingue dal resto dell’Europa, registrando una crescita del PIL superiore alla media (0,5%). A trainare l’espansione è stata soprattutto la domanda interna, cresciuta di 1,5 punti percentuali, mentre quella estera netta ha contribuito negativamente (-0,7%) per la prima volta dal 2022. Anche tra i settori produttivi il quadro è stato disomogeneo: il manifatturiero ha arretrato dello 0,3%, mentre le costruzioni hanno messo a segno un +3,3%. Nei primi tre mesi del 2026 l’economia continua a crescere (0,3%), grazie al contributo positivo delle esportazioni e di tutte le componenti della domanda interna.

Anche sul mercato del lavoro i segnali sono incoraggianti: nel 2025 l’occupazione è cresciuta dell’1,1%, generando ulteriori 180 mila posti di lavoro, e il tasso di disoccupazione è sceso attorno al 6,1% in media. Resta però un punto critico: le retribuzioni reali orarie rimangono inferiori ai livelli del 2020 di oltre l’8%, nonostante la crescita contrattuale del 3,1% registrata nell’anno.

I nodi strutturali: demografia e inflazione

A preoccupare l’andamento delle prestazioni economiche italiane sono l’inflazione e le tendenze demografiche. Nel 2025 l’inflazione è cresciuta dello 0,5% rispetto all’anno precedente, arrivando all’1,5%. Nei primi mesi del 2026 subisce una brusca risalita raggiungendo il 3,2% a causa dell’aumento del 12% dei prezzi energetici in soli due mesi. Un altro dato che preoccupa è la tendenza demografica: il tasso di fecondità è sceso a 1,14 figli per donna nel 2025, nel 2024 la media UE era attorno all’1,34. Se la popolazione rimane stabile è solo grazie al saldo migratorio. Il Sud Italia continua a perdere giovani laureati: nel periodo 2002-2024 sono 270 mila i giovani laureati che hanno lasciato il Mezzogiorno, aumentando così il divario del PIL pro capite, che nel Nord-Ovest è quasi il doppio di quello del Sud Italia.

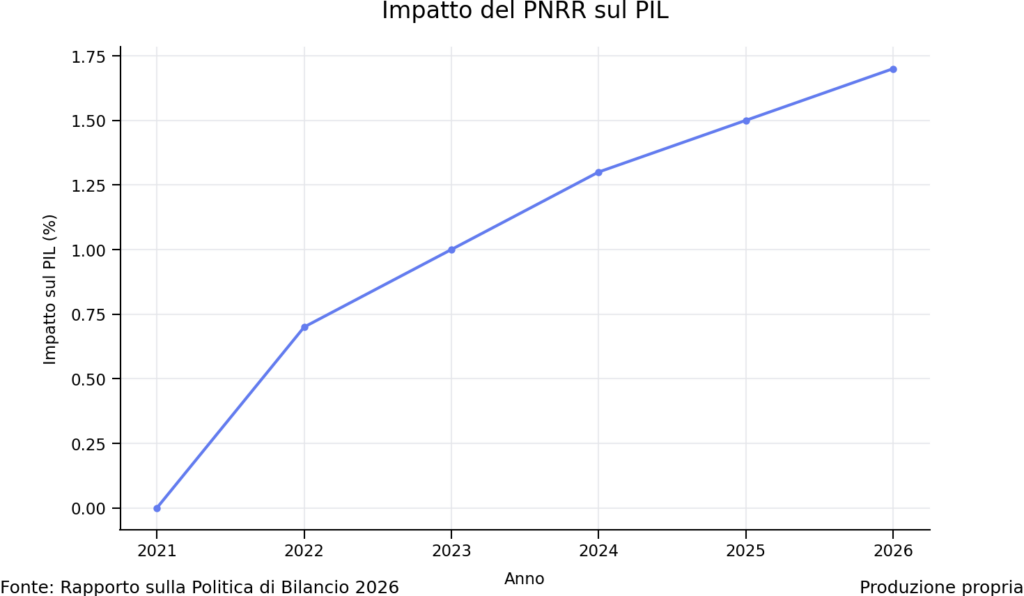

L’impatto del PNRR sul PIL

IL PNRR vale quasi tutta la crescita italiana del 2026. L’Ufficio Parlamentare di Bilancio (UPB) ha usato il proprio modello econometrico, MeMo-It, per simulare cosa accade all’Italia con o senza PNRR: nell’anno di massima accelerazione della spesa del PNRR il PIL sarebbe più alto dell’1,8% rispetto a uno scenario in cui questo non sia mai esistito. Poiché la crescita complessiva attesa si aggira intorno allo 0,5-0,6%, significa che senza il Piano la crescita dell’economia italiana sarebbe stata stagnante. Il Ministero dell’Economia e delle Finanze (MEF) stima un effetto leggermente più ottimistico (un picco del 2,1% nel 2026) ma la differenza con l’UPB si è ridotta rispetto alle valutazioni precedenti. La dimensione totale della spesa simulata nel periodo 2020-2030 è di 192,8 miliardi e comprende sia i contributi europei (RRF+REACT-EU) che le risorse nazionali (Fondo Sviluppo e Coesione e il Fondo Complementare).

Una stabilizzazione ancora fragile

I conti pubblici italiani nel 2025 presentano luci e ombre. Sul fronte positivo, il deficit delle amministrazioni pubbliche è sceso al 3,1% del PIL dal 3,4% del 2024, e il saldo primario è migliorato portandosi allo 0,8% del PIL, grazie soprattutto alla crescita delle entrate contributive. La pressione fiscale, tuttavia, è salita al 43,1% del PIL, e il risultato finale è risultato leggermente peggiore rispetto alla stima del Documento Programmatico di Finanza Pubblica (3%). Il segnale più preoccupante riguarda il debito: il rapporto debito/PIL è salito al 137,1% (+2,4 punti rispetto al 2024), penalizzato dagli esborsi di cassa legati al Superbonus e da una crescita nominale inferiore alle attese. È questo il “segnale contrastante” che pesa sul giudizio complessivo: i flussi migliorano, ma lo stock di debito continua a salire.

Le previsioni del DFP, il percorso verso il risanamento

Per il triennio 2026-2029 il Documento di Finanza Pubblica (DFP), rilasciato ad aprile dal Governo, delinea un percorso di consolidamento graduale: il deficit è atteso a scendere al 2,9% già nel 2026 e al 2,1% nel 2029. È invece previsto in progressivo rafforzamento il saldo primario, fino al 2,4% del PIL. Restano tuttavia elementi di incertezza rilevanti: la spesa per interessi è destinata a salire fino al 4,5% nel 2029, erodendo una parte dei margini di miglioramento. È previsto un ulteriore aumento del debito fino al 138,6% del PIL nel 2026, prima di avviare una discesa. Le simulazioni dell’UPB confermano le incertezze: la probabilità che il debito scenda rispetto all’anno precedente nel 2026 è del 30%, che sale al 50% nel 2027 e raggiunge numeri rassicuranti solo nel biennio 2028-2029 (80-90%).