Radio

Radio

Podcast

Podcast

Radio

Radio

Podcast

Podcast

Il private equity scommette sulla sovranità europea investendo su difesa, cybersecurity e AI

C’è un paradosso al cuore del riarmo europeo. I governi stanno aprendo i rubinetti della spesa militare a un ritmo che non si vedeva dai tempi della Guerra Fredda, ma buona parte dell’industria che dovrebbe raccogliere quei miliardi, cioè migliaia di PMI specializzate in componenti critici, cybersecurity, tecnologie spaziali, sistemi dual-use, è frammentata, sottocapitalizzata e strutturalmente incapace di scalare. Il private equity si è accorto di questo disallineamento, e si è mosso di conseguenza.

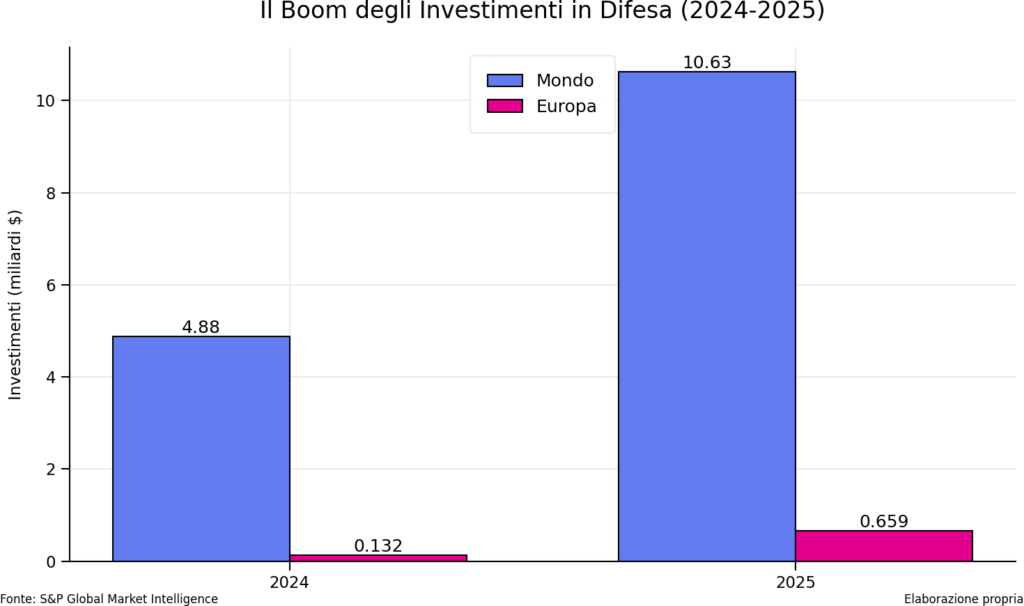

I numeri parlano da soli. Secondo S&P Global Market Intelligence, gli investimenti globali di private equity e venture capital nel settore aerospaziale e difesa hanno raggiunto i 10,63 miliardi di dollari nel 2025, più del doppio dei 4,88 miliardi del 2024. In Europa il balzo è stato ancora più marcato: il valore delle operazioni è cresciuto di quasi cinque volte rispetto all’anno precedente, a 658,8 milioni di dollari. E secondo PitchBook, solo nel primo trimestre del 2025 l’Europa ha visto 620 milioni di euro investiti in 12 operazioni di PE nel settore difesa.

Non è un picco speculativo. È l’inizio di una riorientazione strutturale, alimentata da tre forze convergenti: la guerra in Ucraina che ha risvegliato le coscienze sulla dipendenza strategica dell’Europa; il piano ReArm Europe da 800 miliardi varato dalla Commissione europea; e una nuova consapevolezza maturata lentamente nei consigli di amministrazione dei fondi: che sicurezza e difesa non sono più settori da evitare per ragioni etiche, ma asset strategici da presidiare.

Come funziona un fondo di PE nel settore difesa

Un fondo di private equity che investe in difesa e sicurezza funziona secondo la stessa meccanica di qualsiasi altro fondo di PE, ma con alcune specificità che è importante conoscere.

La struttura-tipo prevede un General Partner (il gestore, che prende le decisioni di investimento) e i Limited Partner (gli investitori, che apportano il capitale). Il fondo raccoglie capitale in una finestra temporale definita, lo investe in un portafoglio di società non quotate, accompagna la crescita delle aziende per un periodo che in genere va dai quattro agli otto anni, e poi realizza i ritorni attraverso un’uscita: vendita strategica, quotazione in borsa o cessione a un altro fondo. Le commissioni standard sono le cosiddette “2 e 20”: 2% annuo sulle masse gestite per coprire i costi operativi, 20% dei guadagni sopra una soglia minima (la hurdle rate, tipicamente intorno all’8%).

Nel segmento difesa e sicurezza ci sono però alcune caratteristiche aggiuntive. Primo, i cicli di revenue delle aziende target sono spesso legati a contratti governativi pluriennali, il che garantisce una visibilità sui ricavi difficile da trovare in altri settori. Secondo, l’accesso al deal flow richiede relazioni istituzionali profonde con ministeri della difesa, agenzie di procurement, centri di ricerca militare. I fondi più attrezzati si dotano di advisory board con ex generali, diplomatici, funzionari europei. Terzo, le autorizzazioni regolamentari (Golden Power, controllo degli investimenti esteri, nulla osta di sicurezza) allungano i tempi e complicano le uscite.

Le metriche di performance standard si misurano con IRR (tasso interno di rendimento annualizzato) e MOIC (multiplo del capitale investito). Secondo Cambridge Associates, i buyout fund europei hanno restituito in media circa 1,7x di MOIC netto, con i top quartile che superano 2,3x. Nel settore difesa specificamente, le valutazioni hanno raggiunto multipli di 20,7x EBITDA nella prima metà del 2025, segnale di un mercato in forte rialzo, ma anche di rischio di sopravvalutazione per chi entra ora.

I principali player in Europa

Il mercato europeo dei fondi PE dedicati a difesa e sicurezza era quasi inesistente fino a pochi anni fa. Dal gennaio 2022 al luglio 2023, gli investimenti di venture capital e PE in difesa in Europa ammontavano a soli 32 milioni di euro, contro 2,2 miliardi negli Stati Uniti. Poi è cambiato tutto.

- Tikehau Capital è oggi il gestore europeo più strutturato nel settore. Dal 2021 ha costruito un team di 30 professionisti dedicati e un portafoglio di oltre 30 aziende europee attive in difesa e cybersecurity, con partnership strategiche con Airbus, Safran, Dassault Aviation, Thales e Sopra Steria. A giugno 2025 ha lanciato il fondo “Tikehau Défense et Sécurité” (TDS) da 150 milioni di euro, strutturato come ELTIF 2.0 evergreen con finestre di liquidità ogni 15 giorni, con il sostegno del Ministero della Difesa francese e dell’agenzia DGA. È classificato Articolo 8 SFDR.

- Sienna Investment Managers ha ricevuto dall’EIF un impegno da 30 milioni di euro nell’ambito dell’InvestEU Defence Equity Facility per il suo fondo Hephaistos, primo fondo europeo di private credit dedicato alla difesa.

- ACE Capital Partners è specializzato nel segmento aerospazio, difesa e sicurezza con focus sulle PMI europee della filiera.

- Revaia e altri fondi deep-tech paneuropei hanno intensificato l’esposizione ai settori dual-use, cybersecurity e AI militare.

La Banca Europea degli Investimenti ha svolto un ruolo da volano: dopo aver rimosso nel maggio 2024 il divieto di finanziare aziende di difesa, ha attivato una Defence Equity Facility da 175 milioni (destinata a crescere a 500 milioni) e uno Strategic European Security Initiative da 8 miliardi per la ricerca dual-use dal 2024 al 2027.

L’Italia: un ecosistema promettente ma frammentato

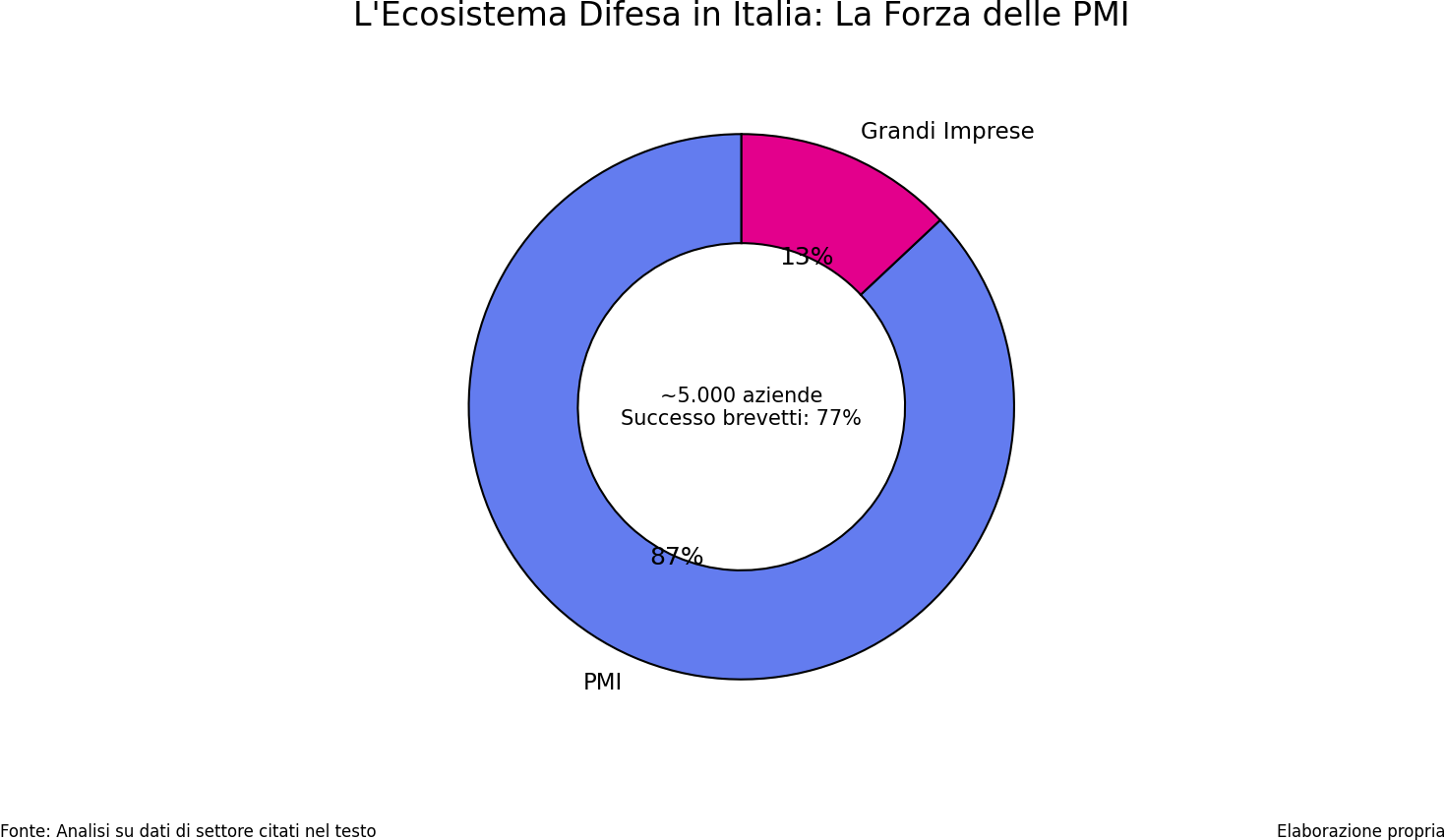

L’Italia ha un profilo industriale nella difesa che pochi conoscono davvero. Circa 5.000 aziende operano nella filiera, di cui l’87% PMI. Queste aziende forniscono circa il 70% delle componenti destinate ai due principali campioni nazionali del settore, Leonardo e Fincantieri. Il tasso di successo dei brevetti è il più alto d’Europa, stimato intorno al 77%. Eppure, fino a oggi, non esisteva un operatore di private equity specializzato nel segmento low-mid market italiano capace di accompagnare la crescita di queste realtà. I fondi internazionali guardano spesso al di sopra di questa fascia dimensionale. I fondi generalisti italiani non hanno le competenze settoriali necessarie.

È in questo vuoto che è entrato il programma Secure Europe Technologies lanciato dal Gruppo Azimut, leader nei private markets in Italia con oltre 150 miliardi di masse gestite. Il programma punta a raccogliere 250 milioni di euro attraverso due veicoli: un ELTIF PIR Alternative compliant da 100 milioni rivolto agli investitori retail, e un Fondo di Investimento Alternativo da 150 milioni dedicato agli istituzionali. Il 70% del portafoglio sarà investito in PMI italiane attive in cybersecurity, protezione delle infrastrutture critiche, tecnologie spaziali, robotica e dual-use. La gestione è affidata a Salvatore Sberna (Global Co-Head of Alternative Investments di Azimut), Francesca Chiara Gennaro (Managing Director di Azimut Investments) e al Senior Advisor Giovanni Soccodato. Entrambi i veicoli sono classificati Articolo 8 SFDR.

Il nodo dei dati e della sicurezza delle infrastrutture

Investire in questo settore solleva questioni che non si pongono con la stessa urgenza in altri comparti del PE. Chi acquisisce una quota in un’azienda di cybersecurity o di infrastrutture critiche accede inevitabilmente, anche solo indirettamente, a informazioni sensibili: vulnerabilità di sistemi, architetture di rete, dati classificati o paraclassificati. Il quadro regolatorio europeo si è fatto via via più stringente. La Direttiva NIS2 ha esteso gli obblighi di sicurezza informatica a un numero molto più ampio di soggetti (dal settore energetico ai trasporti, dalla sanità all’amministrazione pubblica) introducendo sanzioni fino a 10 milioni di euro o il 2% del fatturato globale per le entità essenziali. Obbliga le organizzazioni a gestire attivamente il rischio cyber dell’intera catena di fornitura e introduce la responsabilità personale dei manager per le violazioni.

Per i fondi PE, questo crea una doppia esigenza: da un lato, verificare in fase di due diligence che le aziende target siano conformi o in percorso di conformità a NIS2 e GDPR; dall’altro, garantire che il fondo stesso, in qualità di azionista, non diventi un vettore di rischio per le infrastrutture in cui investe. La normativa Golden Power aggiunge un ulteriore livello. Qualsiasi acquisizione rilevante in settori strategici (difesa, energia, telecomunicazioni, trasporti) deve essere notificata al governo, che può imporre condizioni o bloccare l’operazione. È un filtro pensato per proteggere la sovranità industriale, ma che introduce incertezza sui tempi e sulle exit per i fondi.

Rendimenti e rischi: cosa dicono i dati

Chi investe in PE difesa e sicurezza deve fare i conti con un profilo rischio-rendimento specifico, diverso sia dal PE generalista sia dall’equity quotata. Sul fronte dei rendimenti, i segnali sono incoraggianti. I multipli di valutazione nel settore difesa europeo hanno raggiunto 20,7x EBITDA nella prima metà del 2025. Il PE generalista punta a MOIC tra 2,5x e 3,5x con IRR lordi nell’ordine del 20-25%; il settore difesa, grazie alla visibilità dei contratti governativi e alla crescita strutturale della spesa, potrebbe sovraperformare nel ciclo attuale. Il PE europeo ha già battuto le controparti nordamericane in termini di rendimento nel 2024.

Sul fronte dei rischi, ce ne sono almeno quattro che meritano attenzione:

- Rischio di liquidità: il PE è per definizione illiquido. I fondi chiusi tradizionali bloccano il capitale per 5-10 anni. I nuovi veicoli ELTIF 2.0 introducono finestre di liquidità periodiche, ma in condizioni di mercato avverse queste possono essere sospese.

- Rischio regolatorio: le autorizzazioni Golden Power e antitrust possono slittare o complicare le exit. Una modifica dei parametri di spesa NATO o delle priorità di procurement europeo può cambiare rapidamente il valore delle aziende target.

- Rischio di concentrazione: il settore difesa e sicurezza è intrinsecamente correlato al ciclo geopolitico. Un’improvvisa distensione internazionale ridurrebbe la domanda pubblica su cui si fondano i piani industriali.

- Rischio di sopravvalutazione: i multipli attuali riflettono aspettative di crescita molto elevate. Se la spesa pubblica crescesse più lentamente del previsto, o se la frammentazione della filiera non venisse risolta nei tempi attesi, i rendimenti effettivi potrebbero discostarsi significativamente dalle proiezioni.

Nota per l’investitore

I fondi citati in questo articolo, come qualsiasi fondo di private equity, comportano rischi specifici e richiedono una valutazione individuale della propria situazione finanziaria, del proprio orizzonte temporale e della propria propensione al rischio. Le performance storiche non garantiscono risultati futuri. Per i veicoli retail come l’ELTIF di Azimut, l’accesso è regolamentato e richiede la lettura del KID e della documentazione d’offerta. Rivolgersi sempre a un consulente finanziario abilitato prima di assumere qualsiasi decisione di investimento.